Angesichts einer drohenden Rezession und vor dem Hintergrund des von vielen Seiten diagnostizierten Investitionsstaus bei der Infrastruktur wird seit Jahren lebhaft über eine angemessene Schuldenpolitik debattiert. Die linke Seite des politischen Spektrums stellt zunehmend infrage, inwiefern die intendierte Kürzung staatlicher Haushalte die Gesellschaft weiter spaltet und die Vermögensspreizung erhöht. Aus dem bürgerlichen Lager wird bemängelt, dass trotz einer vergleichsweise guten staatlichen Einnahmesituation keine Entlastungen der Bürger beschlossen werden. Volkswirtschaftlich erscheint es eher als Glaubensfrage, ob keynesianistische Nachfrageimpulse oder marktliberale Ansätze á la Milton Friedman einerseits zu einem nachhaltigen qualitativen Wachstum und andererseits zu sozialer Stabilität beitragen können. Politisch geht es hier um das komplexe Problem einer möglichst optimalen Versöhnung von Freiheit und Gleichheit.

Dazu gehört die Frage, wie weit soziale Verantwortung definiert wird und welchen Raum dahingegen die individuellen Freiheitsrechte einnehmen. In Deutschland hat sich mit dem Konzept der Daseinsvorsorge ein Topos durchgesetzt, der ein gewisses Basisangebot an essentiellen Leistungen und sozialen Absicherungen vorhält und alles darüber hinaus dem freien, aber dennoch regulierten, Markt überlässt.

Ist das Aufgabenspektrum politisch definiert, muss in der Folge ein möglichst optimaler Organisationsrahmen gefunden werden. Unter diesem Aspekt geht es ganz wesentlich um die Verteilung von Kompetenzen auf die verschiedenen politischen Ebenen. Nach dem Grundsatz der Subsidiarität sollen öffentliche Leistungen möglichst von jenen politischen Einheiten wahrgenommen werden, in denen sie schließlich auch erbracht werden. Für ein ganz wesentliches Spektrum der sogenannten Daseinsvorsorge sind das die Kommunen. Nach gängiger Rechtsprechung und im Rahmen eines breiten politischen Konsenses soll auf dieser Ebene die haushaltsnahe Ver- und Entsorgung organisiert werden. Verfassungsrechtlich stellen die Kommunen jedoch keine eigenständige Ebene dar, sondern sind als Teil der Länder anzusehen. Diese wiederum genießen im bundesdeutschen Föderalismus ausgeprägte Freiheitsrechte und verfügen über eine eigene Rechtsetzung. Die Grenzen kommunalen Handelns werden entsprechend von den jeweiligen Ländern und ihren Aufsichtsgremien überwacht. Im Gegenzug können sich die Kommunen auf den in Artikel 28 Absatz 2 verfügten Grundsatz der kommunalen Selbstverwaltung berufen und sich vor einem allzu radikalen Durchgriff schützen.

Der aktuelle Vorschlag von Bundesfinanzminister Olaf Scholz zur Entlastung besonders verschuldeter Kommunen tangiert auch die Frage des staatspolitischen Zuschnitts der Bundesrepublik. Das sogenannte Kooperationsverbot zwischen Bund und Kommunen basiert auf der Sichtweise, dass die Kommunen als Teil der Länder aufzufassen seien und diese in ihrer inneren Verwaltung von der bundespolitischen Ebene nicht behelligt werden dürften. Im Rahmen des Digitalpakts Schule und bei der Förderung von Wohnungsbau und Nahverkehr will der Bund in Zukunft Milliardensummen für die Kommunen ausgeben. Mit Zustimmung von Bundesrat und Bundestag ist das Kooperationsverbot dahingehend bereits etwas aufgeweicht worden. Auch für die geplante Entschuldung der Kommunen hält Finanzminister Scholz eine grundgesetzliche Anpassung mittlerweile für unabdingbar. Wenn der Bund den Kommunen diese direkten Finanzhilfen zukommen lassen will, wäre im Voraus sowohl im Bundestag als auch im Bundestag also eine Zwei-Drittel-Mehrheit vonnöten.

Aufgaben und deren Finanzierung

Soweit zur Theorie. In der Praxis gehört zu den umfassenden kommunalen Aufgaben auch eine angemessene Finanzierung. Die Kommunalabgabengesetze geben den Kommunen das Recht zur Erhebung eigener Steuern. Diese sind jedoch beschränkt auf Verbrauchs- und Aufwandssteuern. Zudem darf es keine gleichartigen Steuern auf Landes- oder Bundesebene geben. Weitere Grenzen werden durch die natürliche Steuer- und Ansiedlungskonkurrenz der Kommunen untereinander gezogen. Von der Einkommensteuer erhalten die Kommunen einen Anteil von 15 Prozent. Die Erhebung und Verteilung erfolgt für jede Kommune getrennt. Es gilt das Wohnortprinzip, von dem insbesondere Umlandgemeinden in größeren Metropolräumen profitieren. Seit 1998 sind die Kommunen mit einem Anteil von 2,2 Prozent auch an den Einnahmen aus der Umsatzsteuer beteiligt.

Eine weitere finanzielle Ressource sind die Gebühren auf hoheitliche Dienstleistungen. Als typische Beispiele wären hier die Wasser/Abwassergebühren oder die Gebühren für einzelne Leistungen der Verwaltung zu nennen. Diese müssen allerdings so kalkuliert sein, dass sie den tatsächlichen Aufwänden vollumfänglich entsprechen. Und so können die Kommunen neben den steuerlichen Befugnissen eigentlich nur über die Tätigkeit eigener Unternehmen Überschüsse generieren. Diese kommunalwirtschaftlichen Aktivitäten waren in den vergangenen Jahren immer wieder Gegenstand intensiver rechtlicher Auseinandersetzungen doch unter bestimmten Voraussetzungen und in engen Grenzen werden sie mittlerweile akzeptiert. Gängigstes Beispiel ist das in einem wettbewerblichen Umfeld agierende Stadtwerk, welches stabile Ausschüttungen an den jeweiligen kommunalen Eigentümer liefert.

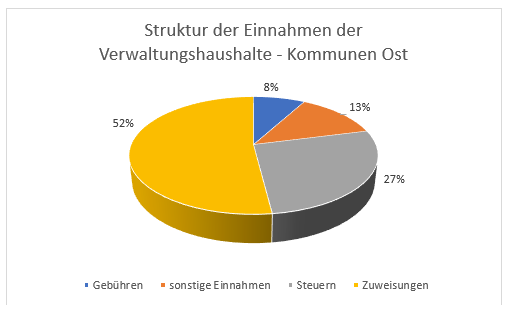

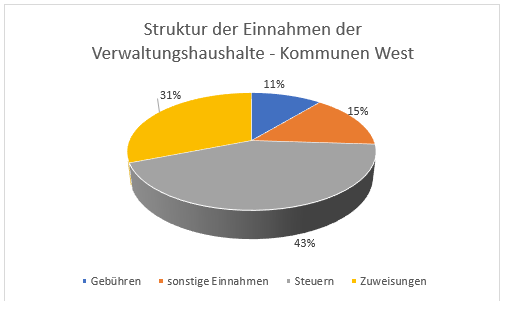

Ganz regelmäßig jedoch reichen diese Finanzflüsse nicht aus, um sämtliche Kosten zu decken, die aus den kommunalen Aufgaben heraus erwachsen. Die kommunale Ebene muss sich mit zwei gegensätzlichen Entwicklungen arrangieren, die die finanziellen Probleme in den vergangenen Jahren teilweise deutlich verschärften. In vielen Städten und Gemeinden greift die Schere zwischen rückläufigen Steuereinnahmen auf der einen und steigenden Sozialausgaben auf der anderen Seite immer weiter aus. In diesem Zusammenhang hat sich der Abstand zwischen prosperierenden, steuerstarken Kommunen und solchen mit erheblichen strukturellen Verwerfungen erheblich ausgeweitet. Der in den Landesgesetzen geregelte kommunale Finanzausgleich soll diese Missverhältnisse eigentlich austarieren, doch für die zurückliegenden Jahre muss konstatiert werden, dass dies nur in unzureichendem Maße gelingt. Grundsätzlich sind die Zuweisungen der Länder neben den kommunalen Steuern die wichtigste kommunale Einnahmequelle. In den Neuen Bundesländern ist der Anteil der Transferleistungen mit etwa 52 Prozent deutlich ausgeprägter als im Alt-Bundesgebiet (31 Prozent). Dies lässt sich mit der signifikant geringeren Steuerkraft insbesondere bei Gewerbe- und Einkommensteuer erklären.

Kern- und Schattenhaushalte

Das kommunale Vermögen setzt sich vornehmlich aus Sachanlagen zusammen. Laut Kommunalvermögensgesetz muss es so genutzt werden, dass sowohl eine rentable Verwertung, als auch ein wirksamer kommunaler Einfluss gesichert sind. Zudem soll es einem öffentlichen Zweck dienen und der kommunalen Finanzkontrolle unterliegen. Neben der Infrastruktur an Gebäuden, Grundstücken, Straßen, Fahrzeugen, Einrichtungen und Anlagen zählen auch die Beteiligungen zum kommunalen Vermögen.

Die Passiva wiederum verteilen sich auf Kassenkredite, Kommunalkredite, auf Rückstellungen sowie auf sonstige Verbindlichkeiten. Seit Mitte der 1990er Jahre ist eine Tendenz zur Bildung von Schattenhaushalten zu beobachten. Angesichts einer wachsenden Finanznot bedienten sich viele Kommunen riskanter Finanzierungsinstrumente, welche in der Mehrzahl der Fälle jedoch zu deutlichen Verlusten führten. Ein weiterer Trend war die Ausgründung privatrechtlicher Tochterunternehmen, die damit aus dem kommunalen Kernhaushalt ausgegliedert wurden. Vor diesem Hintergrund stellt sich die tatsächliche Schuldenlast deutlich dramatischer dar, als an der reinen Verwaltungsverschuldung abzulesen ist. Und so hat das Statistische Bundesamt in seiner Erhebung zu den Kommunalfinanzen im Jahre 2018 auch die Schulden von sonstigen öffentlichen Fonds, Einrichtungen und Unternehmen einbezogen, an denen die Kommunen mittelbar oder unmittelbar beteiligt sind. Denn nur so sei es möglich, die Finanzsituation der Kommunen angemessen zu beurteilen.

Integrierter Ansatz

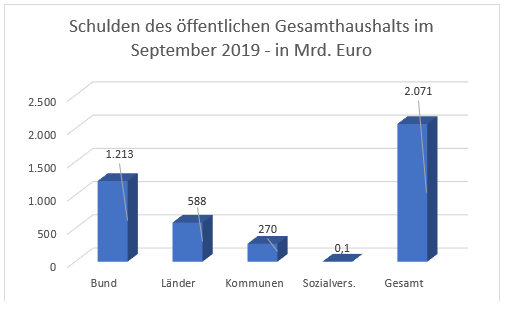

Insgesamt sind die deutschen Kommunen beim nicht-öffentlichen Bereich mit knapp 270 Milliarden Euro verschuldet. Umgelegt auf die etwa 83 Millionen Einwohner der Bundesrepublik, entspricht dies pro Person einer Schuldenlast von mehr als 3.500 Euro allein für die kommunale Ebene. Die Außenstände der Länder und des Bundes sind in dieser Rechnung noch gar nicht berücksichtigt. Die Schuldenlast dieser beiden Ebenen ist doppelt bzw. fünfmal so hoch wie die der Kommunen.

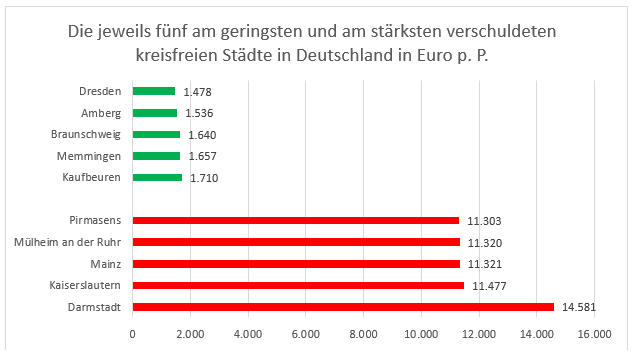

Deutschlandweit zeigen sich erhebliche Unterschiede. Die saarländischen Kommunen liegen mit einer kommunalen Pro-Kopf-Verschuldung von fast 7.000 Euro ganz am Ende der Statistik. Der Abstand zu den hessischen Kommunen (5.189 Euro p. P.) auf dem vorletzten Rang ist durchaus beträchtlich. Nordrhein-Westfalen bzw. die dortigen Kommunen (4.555 Euro/Kopf) finden sich auf dem drittletzten Rang. Danach folgt Rheinland-Pfalz. In diesen vier Ländern lagen im Jahr 2018 auch die fünf am stärksten verschuldeten kreisfreien Städte. Hier rangiert das hessische Darmstadt mit 14.581 Euro p. P. ganz am Ende der Statistik – mit einem recht ausgeprägten Abstand zur Stadt Kaiserslautern auf dem vorletzten Rang (11.477 Euro p. P.). Dahinter folgt Mainz als die schlechtplatzierteste Landeshauptstadt mit 11.321 Euro p. P. Auch Mülheim an der Ruhr und Pirmasens an vier und fünf verzeichnen noch mehr als 11.300 Euro Schulden p. P.

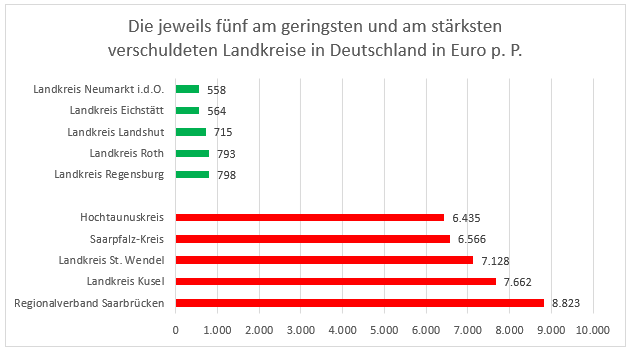

Für eine Betrachtung der Landkreise müssen neben den Haushalten auf dieser Ebene auch die der kreisangehörigen Städte und Gemeinden einbezogen werden. Ein sauberer Vergleich ist jedoch nur eingeschränkt möglich, weil zusätzlich die unterschiedlichen Zuständigkeiten und Finanzbeziehungen von Landkreisen in verschiedenen Bundesländern ins Kalkül gezogen werden müssen. Die drei am höchsten verschuldeten Landkreise liegen allesamt im Südwesten der Bundesrepublik. Der Regionalverband Saarbrücken rangiert mit 8.823 Euro p. P. vor dem rheinland-pfälzischen Landkreis Kusel (7.662 Euro p. P.) und dem saarländischen Sankt Wendel. Auf Platz vier folgt der Saarpfalz- und auf fünf der hessische Hochtaunuskreis.

Bayern ganz vorn

Die Bundesländer mit der geringsten kommunalen Verschuldung sind Bayern (2.378 Euro p. P.), Sachsen (2.567 Euro p. P.) und Schleswig-Holstein (2.671 Euro p. P.). Auch Baden-Württemberg, Niedersachsen und Brandenburg liegen noch unter dem Wert von 3.000 Euro p. P. Die Stadtstaaten sind zugleich Kommunen als auch Bundesländer, die sich eigenständig verschulden können. Aufgrund der fehlenden Vergleichbarkeit werden sie bei der Analyse nicht berücksichtigt.

Die Landeshauptstadt Dresden ist mit 1.478 Euro p. P. die am wenigsten verschuldete kreisfreie Kommune Deutschlands. Hier wirkt sich aus, dass im Jahre 2006 der kommunale Wohnbestand vollständig verkauft wurde. Das kleine oberpfälzische Städtchen Amberg folgt mit 1.536 Euro p. P. auf Platz zwei der Statistik. Braunschweig liegt mit 1.640 Euro p. P. auf dem dritten Rang. Auf vier und fünf finden sich die bayerischen Städte Memmingen (1.657 Euro p. P.) und Kaufbeuren (1.710 Euro p. P.). Ein ähnliches Bild zeigt sich beim Vergleich der Landkreise. Die ersten fünf Ränge werden von bayerischen Landkreisen eingenommen – und zwar in der Reihenfolge Neumarkt in der Oberpfalz (558 Euro p. P.), Eichstätt (564 Euro p. P.), Landshut (715 Euro p. P.), Roth (793 Euro p. P.) und Regensburg (798 Euro p. P.). Insgesamt betrug die durchschnittliche Pro-Kopf-Verschuldung für alle deutschen Kreisgebiete unter Berücksichtigung kreisangehörigen Gemeinden 2 780 Euro. Dies ist ziemlich genau die Hälfte der durchschnittlichen Schuldenlast, die auf den kreisfreien Städten lastet (5.437 Euro p. P.).

Insgesamt liegen die kommunalen Schulden in Relation zum bundesdeutschen Bruttoinlandsprodukt seit 1990 bis heute nahezu stabil auf dem vergleichsweise niedrigen Niveau von fünf Prozent. Die Divergenzen zwischen den einzelnen Bundesländern haben sich in diesem Zeitraum allerdings spürbar verschärft. Während die Kommunen in den 1990er Jahren nahezu ausschließlich Investitionskredite aufnahmen, stieg seit der Jahrtausendwende der Anteil der Kassenkredite spürbar an. Letztere lassen sich als Indikator für Haushaltsungleichgewichte interpretieren und umfassen mittlerweile etwa ein Drittel der Gesamtschulden. Auch hier ist allerdings eine starke Konzentration auf einzelne Kommunen in nur wenigen Bundesländern zu konstatieren. Die aktuelle Initiative des Bundesfinanzministers ist vor allem diesem Umstand geschuldet.

1 Kommentar zu „Kommunale Verschuldung“

Sehr interessant. Vor allem das mit dem kommunalen Vermögen. Ich kann aber das Thema Schulden irgendwie nicht mehr hören. Ich habe selber Schulden und musste nun zur Schuldenberatung. Hier habe ich aber Hoffnung geschöpft, dass alles wieder in Ordnung kommt.